टर्म इंश्योरेंस क्या होता है? (Term Insurance meaning in hindi)

टर्म इंश्योरेंस एक ऐसी बीमा योजना है जो आपको एक निश्चित समय के लिए जीवन सुरक्षा प्रदान करती है। अगर इस अवधि के अंदर आपकी मृत्यु हो जाती है, तो आपकी परिवार को एक निश्चित राशि मिलती है। इस योजना में कोई बचत या निवेश का हिस्सा नहीं होता, इसलिए जब समय पूरा हो जाता है तब आपको कोई पैसा वापस नहीं मिलता। इसका मुख्य उद्देश्य आपकी मौत के बाद आपके परिवार को आर्थिक सुरक्षा देना होता है, खासकर जब वे आपकी आय पर निर्भर हों।

टर्म इंश्योरेंस लेना इसलिए फायदेमंद होता है क्योंकि यह बाकी बीमा योजनाओं की तुलना में सस्ता और आसान होता है। आप इसे अपनी जरूरत के मुताबिक 10, 20 या 30 साल के लिए खरीद सकते हैं। यह उन लोगों के लिए अच्छा विकल्प है जो अपने परिवार की सुरक्षा करना चाहते हैं लेकिन निवेश के लिए अलग योजना बनाना चाहते हैं। अगर आप चाहते हैं कि आपकी अनुपस्थिति में भी आपके परिवार को वित्तीय सुरक्षा मिले, तो टर्म इंश्योरेंस आपके लिए एक बेहतरीन विकल्प साबित होगा।

टर्म इंश्योरेंस कितने प्रकार के होते हैं? (Types of Term Insurance in hindi)

- साधारण टर्म प्लान (Level Term Plan):

यह सबसे सामान्य और सीधा टर्म इंश्योरेंस होता है। इसमें बीमा राशि शुरू से लेकर अंत तक एक जैसी रहती है। मतलब, अगर आपने 50 लाख का कवर लिया है, तो पूरे समय वही रहेगा, चाहे जब भी दावा किया जाए।

- कम होती बीमा राशि वाला प्लान (Decreasing Term Plan):

इस प्लान में बीमा राशि हर साल थोड़ी-थोड़ी घटती जाती है। इसे आमतौर पर उन लोगों के लिए बनाया गया है जिनके कर्ज समय के साथ कम होते हैं, जैसे होम लोन या पर्सनल लोन।

- बढ़ती बीमा राशि वाला प्लान (Increasing Term Plan):

इसमें समय के साथ बीमा कवर धीरे-धीरे बढ़ता है, जिससे महंगाई का असर कम होता है। यह उन लोगों के लिए अच्छा है जो चाहते हैं कि उनका कवर भविष्य की जरूरतों के हिसाब से बढ़े।

- प्रीमियम वापसी योजना (Return of Premium Plan):

इस प्लान में अगर बीमाधारक बीमा अवधि के अंत तक जीवित रहते हैं, तो उन्हें उनकी दी गई प्रीमियम की पूरी रकम वापस मिल जाती है। हालांकि, इसका प्रीमियम थोड़ा ज्यादा होता है, लेकिन रिस्क के साथ सेविंग का भी फायदा मिलता है।

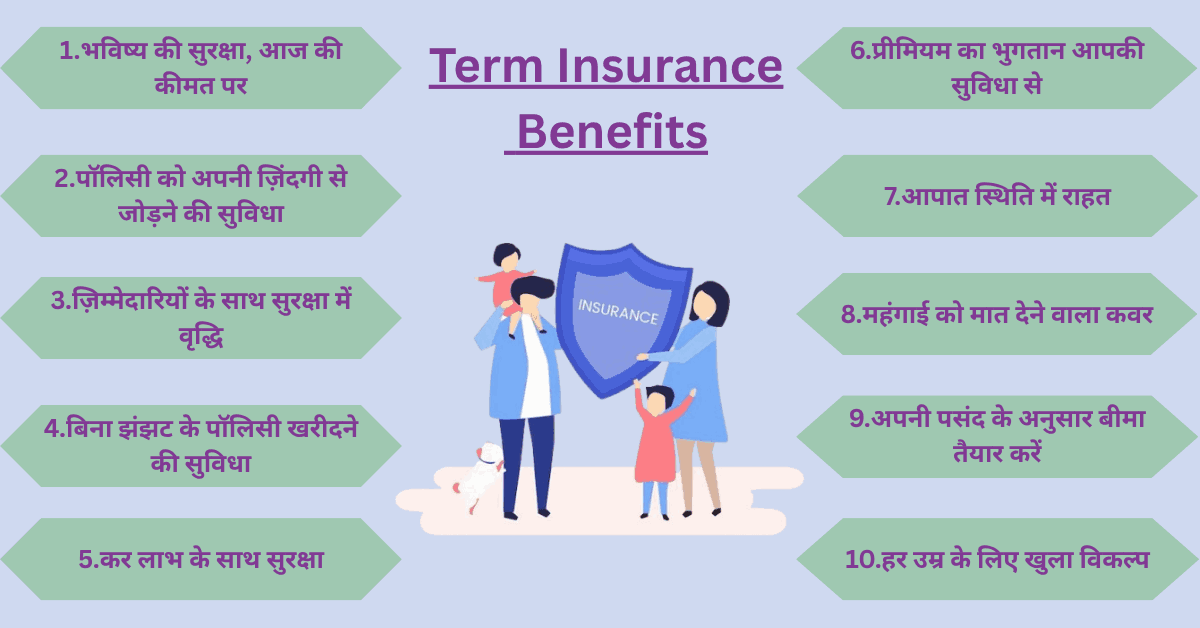

टर्म इंश्योरेंस के 10 बेहतरीन फायदे जो आपको जानने चाहिए (Term Insurance Benefits in hindi)

- भविष्य की सुरक्षा, आज की कीमत पर:

टर्म इंश्योरेंस प्लान का सबसे खास फायदा यह है कि आप बहुत ही कम लागत में अपने परिवार के लिए बड़ा वित्तीय सुरक्षा कवच तैयार कर सकते हैं। इसका मतलब है – आज आप थोड़ी सी राशि देकर करोड़ों रुपये की सुरक्षा तय कर सकते हैं, जो आपकी अनुपस्थिति में आपके प्रियजनों के काम आएगी।

- पॉलिसी को अपनी ज़िंदगी से जोड़ने की सुविधा:

यह बीमा योजना आपको अपनी जीवनशैली और जोखिमों के अनुसार अतिरिक्त सुरक्षा विकल्प जोड़ने की सुविधा देती है। आप इसमें गंभीर बीमारी, हादसा या स्थायी अपंगता जैसी स्थितियों के लिए अलग से कवर शामिल कर सकते हैं, जिससे यह योजना और भी अधिक सुरक्षित और भरोसेमंद बन जाती है।

- ज़िम्मेदारियों के साथ सुरक्षा में वृद्धि:

जैसे-जैसे आपकी ज़िम्मेदारियाँ बढ़ती हैं शादी, संतान, लोन – वैसे-वैसे आप अपनी बीमा राशि भी धीरे-धीरे बढ़ा सकते हैं। इस सुविधा से आप शुरुआत में कम प्रीमियम के साथ प्लान शुरू कर सकते हैं और बाद में अपनी ज़रूरत के अनुसार कवरेज बढ़ा सकते हैं।

- बिना झंझट के पॉलिसी खरीदने की सुविधा:

अब बीमा लेने के लिए एजेंट के पीछे भागने की ज़रूरत नहीं। ऑनलाइन माध्यम से आप कुछ ही मिनटों में अपनी पॉलिसी खरीद सकते हैं – वह भी बिना मेडिकल टेस्ट के, अगर आप स्वस्थ और युवा हैं।

- कर लाभ के साथ सुरक्षा:

यह बीमा प्लान न सिर्फ सुरक्षा देता है, बल्कि टैक्स में भी राहत देता है। हर साल दिए गए प्रीमियम पर आपको आयकर में छूट मिलती है, और बीमा राशि मिलने पर वह पूरी तरह टैक्स-मुक्त रहती है यानी सुरक्षा के साथ-साथ बचत भी।

- प्रीमियम का भुगतान आपकी सुविधा से:

यह योजना आपको पूरी आज़ादी देती है – आप चाहें तो साल में एक बार भुगतान करें या हर महीने छोटा-छोटा अमाउंट दें। इसके अलावा, मृत्यु लाभ भी एक साथ या किश्तों में दिया जा सकता है – जैसे परिवार को सही लगे।

- आपात स्थिति में राहत:

अगर बीमाधारक किसी दुर्घटना के कारण स्थायी रूप से अपंग हो जाता है, तो कुछ प्लान में यह सुविधा होती है कि आगे के प्रीमियम माफ कर दिए जाएं, और फिर भी पॉलिसी चालू रहती है। यह सुविधा आपके सबसे कठिन समय में बहुत मददगार साबित होती है।

- महंगाई को मात देने वाला कवर:

समय के साथ खर्चे बढ़ते हैं, इसलिए कुछ टर्म प्लान ऐसे होते हैं जिनमें बीमा राशि हर कुछ वर्षों में अपने आप बढ़ती है। इससे आपकी सुरक्षा भी महंगाई के साथ संतुलित बनी रहती है।

- अपनी पसंद के अनुसार बीमा तैयार करें:

हर इंसान की ज़िंदगी अलग होती है – इसलिए टर्म प्लान आपको खुद की जरूरत के अनुसार इसे कस्टमाइज़ करने का विकल्प देते हैं। चाहें तो प्रीमियम वापसी चुनें, या सिर्फ जोखिम कवर – जैसी आपकी प्राथमिकता हो।

- हर उम्र के लिए खुला विकल्प:

यह योजना केवल युवाओं के लिए नहीं है। 18 साल से लेकर 65 साल तक के लोग इस बीमा को ले सकते हैं। यदि आप शुरुआत जल्दी करते हैं, तो कम प्रीमियम में ज़्यादा फायदा मिलेगा – लेकिन देरी करने पर भी कवरेज का विकल्प उपलब्ध रहता है।

आपको कितनी टर्म इंश्योरेंस चाहिए? Human Life Value (HLV) से करें हिसाब

टर्म इंश्योरेंस की सही मात्रा जानने के लिए एक सरल तरीका है – अपनी उम्र और सालाना आय के आधार पर तय करना कि आपको अपनी कमाई का कितनी गुना कवर चाहिए।

नीचे दी गई तालिका बताती है कि आपकी उम्र के हिसाब से आपको अपनी सालाना आय का कितना गुना बीमा लेना चाहिए:

| उम्र (साल) | सालाना आय का गुना कवर |

| 18 से 35 | 25 गुना |

| 36 से 45 | 20 गुना |

| 46 से 50 | 15 गुना |

| 51 से 60 | 10 गुना |

उदाहरण:

अगर आपकी उम्र 28 साल है और आप सालाना ₹6 लाख कमाते हैं, तो आपकी टर्म इंश्योरेंस होनी चाहिए:

₹6 लाख × 25 = ₹1.5 करोड़

और यदि आपकी उम्र 42 साल है और सालाना आय ₹10 लाख है, तो आपका टर्म कवर होगा:

₹10 लाख × 20 = ₹2 करोड़

क्यों यह तरीका काम करता है?

यह सरल गणना आपको आपकी पूरी जीवन अवधि की कमाई का अनुमान देती है, जिससे आपकी गैरमौजूदगी में आपके परिवार को आर्थिक रूप से कोई मुश्किल न हो। यह सुनिश्चित करता है कि आपकी ज़िम्मेदारियाँ सही तरीके से पूरी हों।

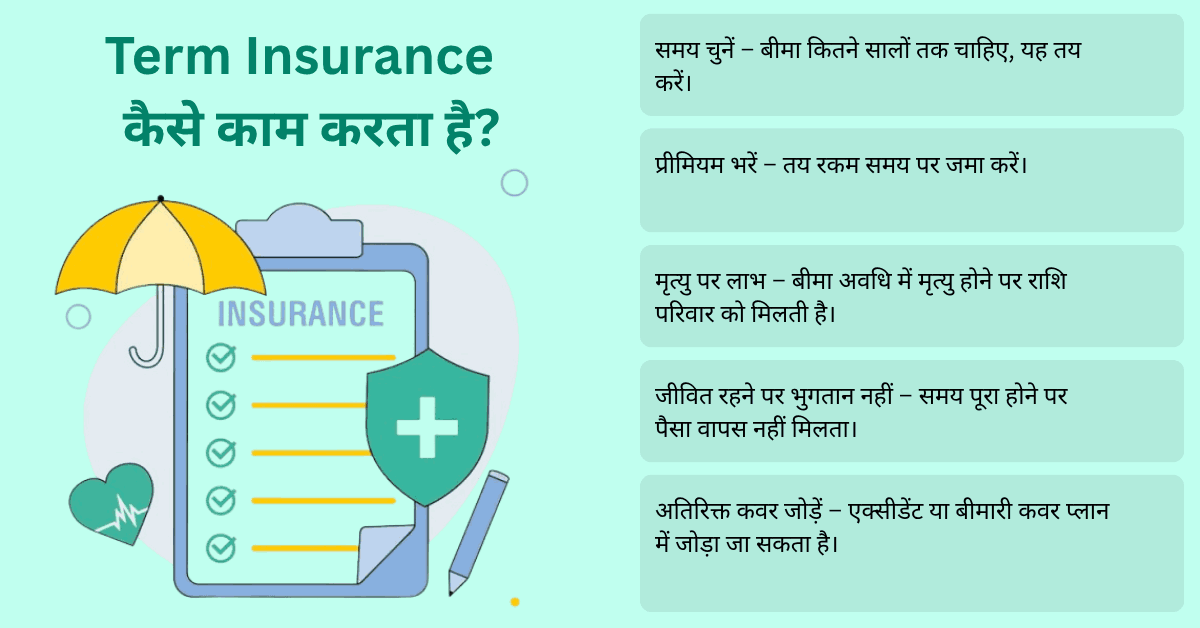

टर्म इंश्योरेंस कैसे काम करता है? (How Term Insurance Works in hindi)

टर्म इंश्योरेंस किन लोगों के लिए ज़रूरी है: (Who Really Needs Term Insurance?)

टर्म इंश्योरेंस प्लान उन सभी व्यक्तियों के लिए जरूरी होता है जिन पर किसी न किसी रूप में परिवार या आश्रितों की आर्थिक ज़िम्मेदारी होती है। यह प्लान सुनिश्चित करता है कि अगर दुर्भाग्यवश आपकी मृत्यु हो जाए, तो आपके पीछे परिवार को वित्तीय संकट का सामना न करना पड़े। खासतौर पर यह बीमा निम्नलिखित लोगों के लिए फायदेमंद होता है:

- कमाने वाले व्यक्ति – जो लोग अपने परिवार के मुख्य इनकम सोर्स हैं, उन्हें टर्म इंश्योरेंस जरूर लेना चाहिए ताकि उनकी अनुपस्थिति में परिवार को आर्थिक सहारा मिल सके।

- शादीशुदा और माता-पिता – अगर आप शादीशुदा हैं या आपके बच्चे हैं, तो यह प्लान आपके जीवनसाथी और बच्चों की सुरक्षा सुनिश्चित करता है।

- लोन या ईएमआई चुकाने वाले लोग – अगर आपके ऊपर होम लोन, एजुकेशन लोन या कोई भी कर्ज है, तो टर्म इंश्योरेंस उस लोन के बोझ से आपके परिवार को बचाता है।

- युवा पेशेवर – कम उम्र में बीमा लेने पर प्रीमियम कम होता है और लंबी अवधि के लिए सुरक्षा मिलती है।

- सिंगल पैरेंट्स – अकेले अपने बच्चों की परवरिश कर रहे माता-पिता के लिए यह प्लान बेहद जरूरी है, ताकि बच्चों को भविष्य में किसी परेशानी का सामना न करना पड़े।

टर्म इंश्योरेंस प्लान खरीदने से पहले इन बातों का रखें ध्यान

- कवरेज का सही चुनाव करें

बीमा का कवर इतना होना चाहिए कि आपके न रहने पर भी आपके परिवार की ज़रूरतें जैसे घर चलाना, बच्चों की पढ़ाई, लोन चुकाना आदि बिना किसी दिक्कत के पूरे हो सकें। आम तौर पर आपकी सालाना आमदनी का 15-20 गुना कवर सही माना जाता है।

- पॉलिसी की अवधि सोच-समझकर चुनें

बीमा कब तक चाहिए, यह आपके जीवन के लक्ष्यों और ज़िम्मेदारियों पर निर्भर करता है। कोशिश करें कि यह पॉलिसी कम से कम आपकी रिटायरमेंट उम्र या बच्चों के आत्मनिर्भर होने तक चले।

- कम प्रीमियम में ज़्यादा फायदा

टर्म प्लान की सबसे अच्छी बात यही है कि इसमें मामूली प्रीमियम पर बहुत बड़ा कवर मिलता है। यह आम लोगों के बजट में भी फिट बैठता है और लंबी सुरक्षा देता है।

- बीमा कंपनी की विश्वसनीयता परखें

क्लेम सेटलमेंट रेशियो यानी दावे निपटाने की दर जरूर देखें। अगर यह 95% या उससे ऊपर है, तो समझिए कंपनी भरोसे के लायक है।

- राइडर जोड़ने का विकल्प अपनाएं

अगर आप और सुरक्षा चाहते हैं तो टर्म प्लान में कुछ अतिरिक्त कवर भी जोड़े जा सकते हैं, जैसे:

दुर्घटना में मौत या विकलांगता कवर

गंभीर बीमारी कवर

प्रीमियम माफ़ी सुविधा

- क्रिटिकल इलनेस का ध्यान रखें

कई बार गंभीर बीमारी अचानक ज़िंदगी में आ जाती है और खर्च का बोझ बहुत बढ़ जाता है। ऐसे में अगर आपने क्रिटिकल इलनेस राइडर लिया हो, तो इलाज के लिए पैसे की चिंता नहीं करनी पड़ती।

- टैक्स में छूट का लाभ उठाएं

टर्म इंश्योरेंस पर आपको आयकर अधिनियम की धारा 80C के तहत ₹1.5 लाख तक की छूट मिलती है। अगर आपने हेल्थ राइडर लिया है, तो धारा 80D के तहत भी राहत मिल सकती है।

- पैसे मिलने का तरीका तय करें

आप चाहें तो बीमा राशि एकमुश्त दिलवा सकते हैं या फिर आपके परिवार को वह रकम हर महीने/साल किस्तों में मिले – जैसी ज़रूरत हो, वैसा विकल्प चुनें।

- ऑनलाइन प्लान लें या ऑफलाइन?

अगर आप खुद रिसर्च कर सकते हैं तो ऑनलाइन प्लान लेना आसान और सस्ता होता है। लेकिन अगर आपको समझ में परेशानी हो तो एजेंट की मदद लेकर ऑफलाइन भी लिया जा सकता है।

- भविष्य की ज़िम्मेदारियों को ध्यान में रखें

अगर आगे जाकर शादी करनी है या बच्चे होंगे, तो बीमा को बाद में बढ़ाने का विकल्प रखें। कुछ प्लान्स में आप लाइफ कवर बढ़ा सकते हैं – बिना नई पॉलिसी लिए।

ऑनलाइन टर्म इंश्योरेंस कैसे खरीदें? जानिए पूरी प्रक्रिया हिंदी में

- अपनी ज़रूरत समझें: सबसे पहले ये तय करें कि आपको कितनी बीमा राशि चाहिए। यह आपकी परिवार की सुरक्षा, कर्ज और अन्य वित्तीय जिम्मेदारियों को ध्यान में रखते हुए तय किया जा सकता है।

- प्लान को Compare करें: अलग-अलग बीमा कंपनियों के टर्म इंश्योरेंस प्लान को देखें और तुलना करें। प्रीमियम, कवर, पॉलिसी की शर्तें, और फायदे ध्यान से पढ़ें ताकि आप सबसे सही और उचित प्लान चुन सकें।

- कंपनी की जांच करें: जिस कंपनी से आप बीमा खरीदने जा रहे हैं, उसकी प्रतिष्ठा और क्लेम सेटलमेंट रेशियो चेक करें। इससे आपको भरोसा मिलेगा कि अगर कभी बीमा क्लेम करना पड़े, तो आपकी पॉलिसी आसानी से सेटल हो सकेगी।

- आवेदन फॉर्म भरें: एक बार प्लान चुनने के बाद, ऑनलाइन आवेदन फॉर्म भरें। इसमें आपको अपनी व्यक्तिगत जानकारी, स्वास्थ्य संबंधी जानकारी, और जीवनशैली के बारे में सवालों का सही जवाब देना होगा।

- दस्तावेज़ अपलोड करें: आम तौर पर, आपको पहचान पत्र, पते का प्रमाण, आय प्रमाणपत्र और कुछ मेडिकल दस्तावेज़ (यदि ज़रूरत हो) अपलोड करने होंगे। कई बार, आपकी उम्र और पॉलिसी की राशि के आधार पर मेडिकल टेस्ट भी करवाना पड़ सकता है।

- प्रीमियम का भुगतान करें: फॉर्म भरने के बाद, प्रीमियम का भुगतान करें। यह नेट बैंकिंग, डेबिट/क्रेडिट कार्ड या UPI के ज़रिए आसानी से किया जा सकता है।

- पॉलिसी प्राप्त करें: भुगतान के बाद, बीमा कंपनी आपकी पॉलिसी दस्तावेज़ को डिजिटल रूप में भेजेगी। आप इसे डाउनलोड कर सकते हैं या आपके ईमेल पर भी आ सकता है।

- पॉलिसी की शर्तों को ध्यान से पढ़ें: पॉलिसी मिलने के बाद, उसके सभी नियम और शर्तें अच्छे से पढ़ लें। यह सुनिश्चित करेगा कि आप पूरी जानकारी के साथ पॉलिसी का लाभ उठा सकें।

बुज़ुर्गों के लिए टर्म इंश्योरेंस क्यों है ज़रूरी? (Term Insurance for Senior Citizens)

60 साल या उससे अधिक उम्र के लोग अगर अब भी किसी आर्थिक जिम्मेदारी से जुड़े हैं, जैसे लोन चुकाना या परिवार की देखभाल, तो टर्म इंश्योरेंस एक अच्छा विकल्प हो सकता है। यह प्लान आपके न रहने की स्थिति में आपके परिवार को आर्थिक रूप से सहारा देने का भरोसा देता है। हालाँकि इस उम्र में बीमा का प्रीमियम थोड़ा ज़्यादा होता है और मेडिकल जांच भी ज़रूरी हो सकती है, फिर भी यह सुरक्षा देने के लिहाज से फायदेमंद रहता है।

आज कई बीमा कंपनियाँ 70 साल तक की उम्र तक कवर देती हैं और कुछ प्लान 100 साल तक सुरक्षा प्रदान करते हैं। अगर आप अपने पीछे परिवार के लिए एक सुरक्षित भविष्य छोड़ना चाहते हैं, तो टर्म इंश्योरेंस एक समझदारी भरा फैसला हो सकता है।

बिना मेडिकल टेस्ट के टर्म इंश्योरेंस (Term Insurance Without Medical)

टर्म इंश्योरेंस बिना मेडिकल टेस्ट के लेना आज के समय में मुमकिन है, खासकर अगर आपकी उम्र कम है और आप स्वस्थ हैं। कुछ बीमा कंपनियाँ ऐसे प्लान देती हैं जहाँ तय सीमा तक बीमा लेने के लिए आपको किसी तरह की मेडिकल जांच नहीं करानी पड़ती। यह सुविधा आम तौर पर ₹25 से ₹50 लाख तक के कवर पर मिलती है।

ऐसे प्लान ऑनलाइन आसानी से मिल जाते हैं और प्रक्रिया भी तेज होती है। हालांकि, यह जरूरी है कि आप फॉर्म भरते समय अपनी सेहत से जुड़ी जानकारी ईमानदारी से दें। कोई भी गलत जानकारी भविष्य में आपके दावे को प्रभावित कर सकती है। अगर उम्र ज़्यादा है या बीमा राशि बहुत बड़ी है, तो मेडिकल टेस्ट करवाना ज़रूरी हो सकता है।

टर्म इंश्योरेंस vs हेल्थ इंश्योरेंस: कौन-सा है आपके लिए बेहतर?

- टर्म इंश्योरेंस

टर्म इंश्योरेंस एक ऐसा बीमा होता है जो किसी व्यक्ति की मृत्यु के बाद उसके परिवार को आर्थिक मदद देने के लिए बनाया गया है। यदि बीमाधारक तय अवधि के भीतर दुनिया से चला जाता है, तो नॉमिनी को तय की गई बीमा राशि मिलती है। यह सुरक्षा का एक सस्ता और सीधा तरीका है, जिसमें जीवन के बदले आर्थिक सुरक्षा मिलती है, लेकिन अगर बीमा अवधि में कुछ नहीं होता, तो कोई पैसा वापस नहीं मिलता।

- हेल्थ इंश्योरेंस

हेल्थ इंश्योरेंस आपकी तब मदद करता है जब आप बीमार होते हैं या अस्पताल में भर्ती होते हैं। इसमें इलाज, ऑपरेशन, दवाइयों और डॉक्टर की फीस जैसी चिकित्सा जरूरतों का खर्च कवर किया जाता है। यह बीमा आपको या आपके परिवार को अचानक आने वाले मेडिकल खर्चों से बचाता है।

दोनों के बीच मुख्य अंतर:

| पहलू | टर्म इंश्योरेंस | हेल्थ इंश्योरेंस |

| उद्देश्य | मृत्यु के बाद परिवार को आर्थिक सहायता | बीमारी या दुर्घटना में मेडिकल खर्च का भुगतान |

| कवरेज | जीवन (केवल मृत्यु पर राशि मिलती है) | इलाज, हॉस्पिटल, ऑपरेशन आदि खर्च |

| प्रीमियम | कम और बजट-फ्रेंडली | बीमारी और उम्र के अनुसार अधिक हो सकता है |

| राशि मिलने की स्थिति | केवल मृत्यु होने पर | इलाज के लिए या अस्पताल में भर्ती पर |

| रिटर्न | कोई नहीं (सिर्फ सुरक्षा) | कुछ मामलों में नो-क्लेम बोनस मिल सकता है |

| समाप्ति पर लाभ | बीमा अवधि पूरी होने पर कोई पैसा नहीं | कुछ प्लान में बोनस या कैशलेस इलाज मिल सकता है |

टर्म इंश्योरेंस खरीदने के लिए जरूरी दस्तावेज़ (Documents Required for Term Insurance Buy)

- पहचान का प्रमाण (ID Proof)

- आधार कार्ड

- पैन कार्ड

- पासपोर्ट

- वोटर आईडी

- पते का प्रमाण (Address Proof)

- आधार कार्ड

- बिजली या पानी का बिल

- बैंक स्टेटमेंट

- पासपोर्ट

- आय का प्रमाण (Income Proof)

- सैलरी स्लिप (पिछले 2-3 महीने की)

- इनकम टैक्स रिटर्न (ITR)

- बैंक स्टेटमेंट

- मेडिकल जानकारी (Medical Info)

- अगर बीमा राशि ज़्यादा हो या उम्र अधिक हो, तो कुछ मेडिकल टेस्ट कराए जा सकते हैं।

- मेडिकल रिपोर्ट (जैसे ब्लड टेस्ट, ECG आदि)

- मेडिकल फॉर्म (जहाँ आपको अपनी सेहत से जुड़ी जानकारी भरनी होती है)

- फोटो और सिग्नेचर

- पासपोर्ट साइज फोटो

- आवेदन फॉर्म पर आपका हस्ताक्षर

- नॉमिनी की जानकारी

- नॉमिनी का नाम, जन्मतिथि और रिश्ता

टर्म लाइफ इंश्योरेंस क्लेम करने के लिए कौन-कौन से दस्तावेज़ लगते हैं?

अगर किसी व्यक्ति ने टर्म इंश्योरेंस ले रखा था और दुर्भाग्यवश उसकी मृत्यु हो जाती है, तो उस पॉलिसी का दावा करने के लिए नामांकित व्यक्ति (Nominee) को कुछ जरूरी दस्तावेज़ बीमा कंपनी में जमा करने होते हैं:

- क्लेम फॉर्म: बीमा कंपनी का एक फॉर्म भरना होता है जिसमें सारी जानकारी दी जाती है। ये फॉर्म कंपनी की वेबसाइट से डाउनलोड किया जा सकता है या शाखा से लिया जा सकता है।

- मौत का सर्टिफिकेट: नगरपालिका या पंचायत से जारी मृत्यु प्रमाण पत्र – यह जरूरी होता है क्योंकि इससे ही मौत की पुष्टि होती है।

- पॉलिसी का असली कागज़: जो बीमा लिया गया था, उसका असली डॉक्युमेंट कंपनी को देना होता है।

- अस्पताल या डॉक्टर की रिपोर्ट: अगर मृतक का इलाज हुआ था, तो उससे जुड़ी मेडिकल रिपोर्ट, हॉस्पिटल से मिला डिस्चार्ज पेपर, टेस्ट रिपोर्ट वगैरह भी साथ में लगाने होते हैं।

- पोस्टमार्टम या पुलिस रिपोर्ट (अगर हादसे में मौत हुई हो): यदि मृत्यु एक्सीडेंट या किसी संदिग्ध स्थिति में हुई है, तो FIR, पोस्टमार्टम रिपोर्ट या पुलिस का पंचनामा देना जरूरी होता है।

- नामांकित व्यक्ति की पहचान: आधार कार्ड, वोटर आईडी या पैन कार्ड – इनमें से कोई एक पहचान पत्र देना जरूरी होता है, जिससे यह साबित हो सके कि क्लेम सही व्यक्ति कर रहा है।

- बैंक की डिटेल्स: नामांकित व्यक्ति का एक रद्द किया हुआ चेक या बैंक पासबुक की कॉपी लगती है ताकि बीमा राशि उसी खाते में भेजी जा सके।

टर्म इंश्योरेंस योजनाओं की तुलना: 2025 में कौन-सी पॉलिसी है सबसे बेहतर?

| बीमा योजना का नाम | बीमा लेने की उम्र | अधिकतम उम्र (कवर खत्म होने की) | पॉलिसी कितने साल तक चलेगी | बीमा राशि (कवर रकम) |

| Max Life Smart Secure Plus | 18 – 60 साल | 85 साल | 10 – 67 साल | ₹25 लाख – ₹10 करोड़ |

| Bajaj Allianz e-Touch | 18 – 55 साल | 99 साल | 10 – 81 साल | ₹50 लाख – ₹10 करोड़ |

| Tata AIA Sampoorna Raksha Supreme | 18 – 60 साल | 100 साल | 10 – 67 साल | ₹50 लाख – ₹20 करोड़ |

| ICICI Pru iProtect Smart | 18 – 65 साल | 99 साल | 5 – 69 साल | ₹50 लाख – ₹20 करोड़ |

| HDFC Life Click 2 Protect Super | 18 – 65 साल | 85 साल | 5 से (85 – बीमा लेने की उम्र) तक | ₹50 लाख – ₹20 करोड़ |

| SBI Life eShield Next | 18 – 65 साल | 85 साल | 5 – 67 साल | ₹50 लाख – ₹25 करोड़ |

| Aditya Birla Sun Life DigiShield | 18 – 65 साल | 85 साल | 10 – 50 साल | ₹50 लाख – ₹20 करोड़ |

Read Also :- फाइनेंस क्या है?

Conclusion

टर्म इंश्योरेंस एक सीधी-सादी लेकिन बहुत ज़रूरी बीमा योजना है, जो किसी व्यक्ति को एक तय समय के लिए जीवन सुरक्षा देती है। अगर उस व्यक्ति की मृत्यु इस अवधि के भीतर हो जाए, तो उसके परिवार को एक तय राशि मिलती है, जिससे वे आर्थिक रूप से सुरक्षित रह सकें। इसकी सबसे बड़ी खासियत है कि कम प्रीमियम में बड़ा कवरेज मिलता है। कुछ प्लान ऐसे भी होते हैं जिन्हें बाद में परमानेंट पॉलिसी में बदला जा सकता है। जो लोग अपने परिवार के भविष्य को लेकर गंभीर हैं और चाहते हैं कि किसी भी अनहोनी में उनका परिवार आर्थिक तंगी से बचा रहे, उनके लिए टर्म इंश्योरेंस एक ज़रूरी कदम है – सस्ता भी, समझदारी भरा भी।

टर्म इंश्योरेंस से जुड़े सबसे ज़्यादा पूछे जाने वाले सवाल (FAQs)

- टर्म लाइफ इंश्योरेंस क्या करता है?

टर्म लाइफ इंश्योरेंस आपके जीवन की सुरक्षा के लिए एक अनुबंध है, जो एक तय समयावधि तक चलता है। अगर उस अवधि के दौरान आपकी मृत्यु हो जाती है, तो आपके नामित व्यक्ति को बीमा राशि मिलती है। अगर आप उस अवधि में जीवित रहते हैं, तो आमतौर पर कोई लाभ नहीं मिलता, जब तक कि आपने प्रीमियम रिटर्न वाला विकल्प न चुना हो।

- आपको कितने टर्म इंश्योरेंस कवरेज की आवश्यकता है?

सामान्य सलाह है कि बीमा राशि आपकी सालाना आय का कम से कम 10 गुना होनी चाहिए। लेकिन अगर आपके ऊपर लोन, बच्चों की पढ़ाई या अन्य जिम्मेदारियाँ हैं, तो ये राशि और ज्यादा होनी चाहिए।

- क्या मैं 2 टर्म जीवन बीमा योजना ले सकता हूँ?

हाँ, आप एक से ज्यादा टर्म प्लान ले सकते हैं। इससे आपके परिवार को एक से अधिक स्रोत से क्लेम राशि मिल सकती है, जिससे उनकी आर्थिक सुरक्षा और मजबूत होती है।

- टर्म लाइफ इंश्योरेंस में राइडर्स क्या हैं?

राइडर एक तरह का अतिरिक्त कवर है जो आपकी मुख्य पॉलिसी के साथ जोड़ा जा सकता है। ये गंभीर बीमारी, एक्सीडेंट, स्थाई विकलांगता या नौकरी छूटने जैसी स्थितियों में सुरक्षा प्रदान करते हैं।

- क्या हमें टर्म लाइफ इंश्योरेंस के साथ राइडर्स लेना चाहिए?

अगर आपके बजट की अनुमति हो, तो राइडर्स जरूर लेने चाहिए। ये थोड़े से अतिरिक्त प्रीमियम में कई जोखिमों से सुरक्षा प्रदान करते हैं, खासकर अगर आप अकेले कमाने वाले हैं।

- टर्म लाइफ इंश्योरेंस के साथ कौन सा राइडर सबसे अच्छा है?

क्रिटिकल इलनेस राइडर बहुत लोकप्रिय और उपयोगी है, क्योंकि यह कैंसर, हार्ट अटैक जैसी बीमारियों के निदान पर एकमुश्त रकम देता है, जिससे इलाज का खर्च उठाया जा सके।

- राइडर शब्द क्या है?

बीमा की भाषा में “राइडर” एक वैकल्पिक फीचर होता है, जो मुख्य बीमा योजना के साथ जोड़ा जाता है ताकि अतिरिक्त लाभ मिल सके।

- गंभीर बीमारी के लिए टर्म प्लान क्या है?

यह ऐसा टर्म इंश्योरेंस होता है जिसमें क्रिटिकल इलनेस कवर शामिल होता है। इसका मतलब यह है कि किसी गंभीर बीमारी के होने पर भी बीमा राशि मिलती है, सिर्फ मृत्यु के मामले में नहीं।

A Company Details Team delivers clear, reliable, and up-to-date insights on companies, business trends, and essential topics – helping readers stay informed and ahead in a fast-changing world.

1 thought on “टर्म इंश्योरेंस क्या होता है? Term Insurance meaning in hindi”