एमएसएमई लोन क्या होता है? कौन ले सकता है और कैसे मिलेगा? MSME Loan in Hindi

MSME लोन एक ऐसा कर्ज होता है जो छोटे और मध्यम स्तर के व्यापारों को उनके काम को शुरू करने, चलाने या आगे बढ़ाने के लिए दिया जाता है। यह लोन बैंक या लोन देने वाली कंपनियों से लिया जा सकता है। व्यापारी इसका उपयोग रोज़मर्रा के खर्च पूरे करने, माल खरीदने, कैश की जरूरत को पूरा करने या अपने बिज़नेस का विस्तार करने के लिए करते हैं। कई बार यह लोन बिना किसी ज़मानत के भी मिल जाता है, जिससे छोटे व्यापारियों को फाइनेंशियल मदद लेना आसान हो जाता है।

यह लोन उन लोगों के लिए काफी फायदेमंद होता है जो सीमित पैसों में अपना व्यापार शुरू करना चाहते हैं या पहले से चल रहे व्यापार को बड़ा बनाना चाहते हैं। इसकी मदद से मशीनरी खरीदना, दुकान का स्टॉक बढ़ाना या स्टाफ की सैलरी देना आसान हो जाता है। आसान प्रक्रिया और कम ब्याज दर की वजह से MSME लोन आज के समय में छोटे कारोबारियों के लिए एक मजबूत सहारा बन गया है। इस पोस्ट में हम आसान भाषा में जानेंगे कि MSME लोन क्या होता है, इसमें सब्सिडी, ब्याज दर, ज़रूरी दस्तावेज़ और और भी बहुत कुछ। तो चलिए शुरू करते हैं MSME Loan Kya Hota Hai in Hindi।

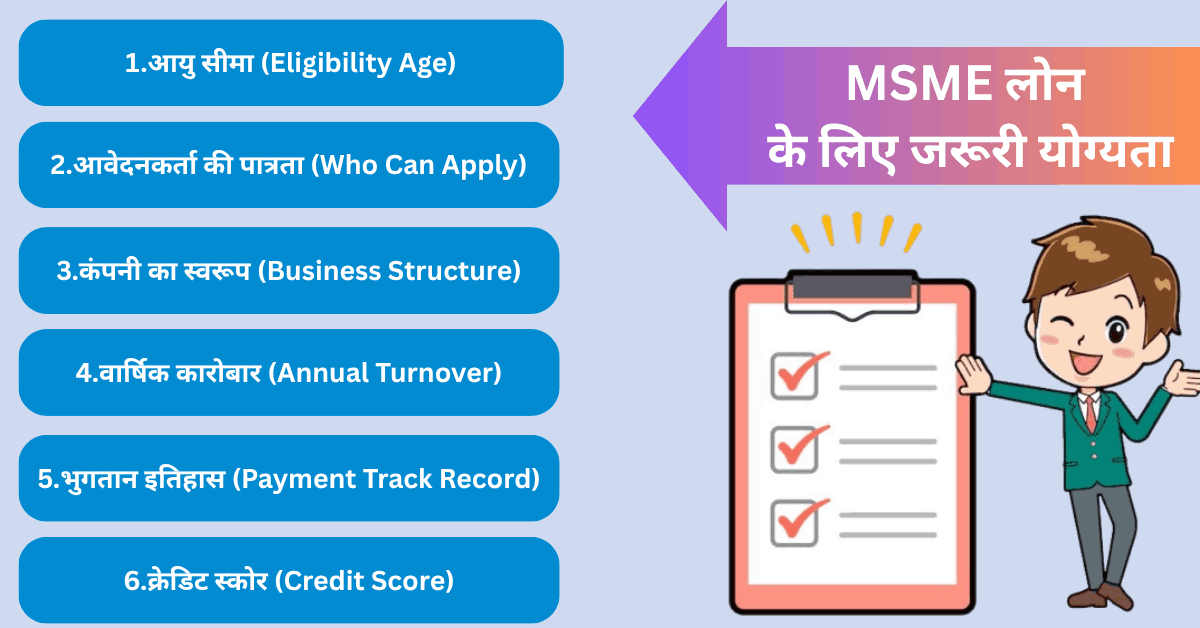

एमएसएमई लोन के लिए जरूरी योग्यता शर्तें: MSME Loan Eligibility in Hindi

- आयु सीमा: लोन लेने वाले की उम्र कम से कम 18 साल होनी चाहिए और अधिकतम 70 साल तक हो सकती है।

- कौन आवेदन कर सकता है: इसमें आम व्यक्ति, छोटे-मध्यम व्यवसाय (SME/MSME), नए स्टार्टअप, महिला उद्यमी, नौकरी न करने वाले प्रोफेशनल, एससी/एसटी/ओबीसी वर्ग के लोग, छोटे व्यापारी, कारीगर, खुदरा व्यापार करने वाले, सेवा या उत्पादन वाले व्यवसायी शामिल हैं।

- कंपनी का स्वरूप: प्राइवेट या पब्लिक लिमिटेड कंपनियां, एकल मालिकाना व्यवसाय (Sole Proprietorship), साझेदारी फर्म और लिमिटेड लाइबिलिटी पार्टनरशिप (LLP) वाले सभी इस लोन के लिए आवेदन कर सकते हैं।

- व्यापार का वार्षिक टर्नओवर: बिज़नेस से होने वाली सालाना कमाई करीब ₹10 लाख या उससे ज़्यादा होनी चाहिए, हालांकि कुछ बैंक अपने नियमों के मुताबिक यह सीमा थोड़ी कम या ज़्यादा रख सकते हैं।

- भुगतान की स्थिति: आपके बैंक खाते और क्रेडिट हिस्ट्री में कोई बकाया या डिफॉल्ट न होना चाहिए।

- क्रेडिट स्कोर: आपका CIBIL स्कोर कम से कम 750 होना जरूरी है।

- पूर्व भुगतान: आपने पहले किसी बैंक या संस्था से लिए गए लोन में देरी या चूक नहीं की हो।

MSME लोन के लिए आवश्यक दस्तावेज़: MSME Loan Documents Required in Hindi

- अपने बिज़नेस का पूरा प्लान तैयार रखें ताकि बैंक को आपके व्यवसाय की समझ आए।

- पासपोर्ट साइज फोटो के साथ लोन आवेदन फॉर्म भरना अनिवार्य होता है।

- आवेदक और सह-आवेदकों के पहचान के लिए आधार कार्ड, पैन कार्ड, वोटर आईडी, ड्राइविंग लाइसेंस या पासपोर्ट जैसे दस्तावेज़ देने होते हैं। इसके अलावा, बिजली या फोन बिल जैसे पते का सबूत भी देना होता है।

- आपकी आय का सही प्रमाण देना जरूरी होता है, जिससे बैंक आपकी कर्ज़ चुकाने की क्षमता को समझ सके।

- बिज़नेस के पते का वैध प्रमाण पत्र भी आवश्यक होता है।

- पिछले छह महीने या एक साल का बैंक स्टेटमेंट जमा करना होता है, ताकि बैंक आपके वित्तीय लेन-देन को देख सके।

- कुछ मामलों में, व्यापार का लाइसेंस या रजिस्ट्रेशन की कॉपी भी माँगी जा सकती है।

- यदि आप किसी आरक्षित वर्ग जैसे अनुसूचित जाति या जनजाति से आते हैं, तो इसका प्रमाण भी देना पड़ता है।

- इसके अलावा, बैंक या लोन देने वाली संस्था जो भी अतिरिक्त दस्तावेज़ माँगे, उन्हें भी जमा करना होता है।

MSME लोन ब्याज दर: Indian Bank, SBI, PNB, HDFC बैंक आदि में अंतर क्या है?

| बैंक / NBFC का नाम | ब्याज दर |

| इंडियन बैंक | 8.80% से शुरू (लगभग) |

| स्टेट बैंक ऑफ इंडिया (SBI) | 8% से शुरू |

| सेंट्रल बैंक ऑफ इंडिया | 8.25% से शुरू |

| पंजाब नेशनल बैंक (PNB) | 9.60% से शुरू |

| केनरा बैंक | 9.20% से शुरू |

| यूको बैंक | 8.85% से शुरू |

| यूनियन बैंक ऑफ इंडिया | 10.95% से शुरू |

| यू ग्रो कैपिटल | 9% – 36% |

| IDFC फर्स्ट बैंक | 10.50% से शुरू |

| एक्सिस बैंक | 10.75% से शुरू |

| HDFC बैंक | 10.75% – 25% |

| लेंडिंगकार्ट | 12% – 27% |

| टाटा कैपिटल | 12% से शुरू |

| फ्लेक्सीलोन्स | 1% प्रति माह से शुरू |

| आरबीएल बैंक | 14% – 26% |

| लेंडिंगकार्ट बिज़नेस लोन | 1.25% प्रति माह से शुरू |

| नियोग्रोथ फाइनेंस | 15% – 40% |

| कोटक महिंद्रा बैंक | 16% – 26% |

| इंडिफी फाइनेंस | 1.5% प्रति माह से शुरू |

| Mcapital | 2% प्रति माह से शुरू |

| HDB फाइनेंशियल | 8% – 26% |

MSME Loan Interest Rate: Public Banks, Private Banks और NBFCs की तुलना

| ऋण प्रदाता (Loan Provider) | ब्याज दर (Interest Rate) | मुख्य विशेषताएं (Key Features) |

| सरकारी बैंक (Public Banks) | 8% से 10% तक | विश्वसनीय प्रक्रिया, सरकारी योजनाओं के साथ बेहतर अनुकूलता। |

| निजी बैंक (Private Banks) | 10% से 13% तक | तेज़ लोन स्वीकृति, लेकिन ब्याज दर थोड़ी अधिक हो सकती है। |

| एनबीएफसी (NBFCs) | 11% से 14% तक | कम दस्तावेज़ीकरण, लचीलापन अधिक, ब्याज दर तुलनात्मक रूप से ऊँची। |

| सरकारी सब्सिडी योजनाएं (With Subsidy) | 6% से 9% तक (सब्सिडी के बाद) | विशेष रूप से छोटे उद्यमियों के लिए रियायती दरें और सहायता। |

MSME लोन के लिए ऑनलाइन आवेदन कैसे करें? (MSME Loan Online Apply in Hindi)

- अपने लिए सही बैंक या NBFC चुनें:

सबसे पहले यह तय करें कि कौन सा बैंक या फाइनेंस कंपनी आपकी ज़रूरत के अनुसार बेहतर ब्याज दर और सुविधाएँ देता है।

- ज़रूरी कागज़ात तैयार करें:

अपने आधार कार्ड, पैन कार्ड, व्यवसाय से जुड़े दस्तावेज़ जैसे GST या दुकान का लाइसेंस, पिछले 6 से 12 महीने के बैंक स्टेटमेंट, आयकर रिटर्न (अगर लागू हो) और MSME/Udyam रजिस्ट्रेशन सर्टिफिकेट इकट्ठा करें।

- आवेदन प्रक्रिया पूरी करें:

आप बैंक की वेबसाइट पर जाकर ऑनलाइन फॉर्म भर सकते हैं या पास की शाखा जाकर सीधे आवेदन कर सकते हैं।

- दस्तावेज़ जमा कर वेरिफिकेशन कराएं:

अपने सारे दस्तावेज़ जमा करें। बैंक आपकी फाइल और क्रेडिट हिस्ट्री की जांच करेगा।

- लोन की मंजूरी मिलने पर रकम प्राप्त करें:

जैसे ही आपका लोन अप्रूव होता है, बैंक आपको लोन राशि आपके खाते में भेज देगा।

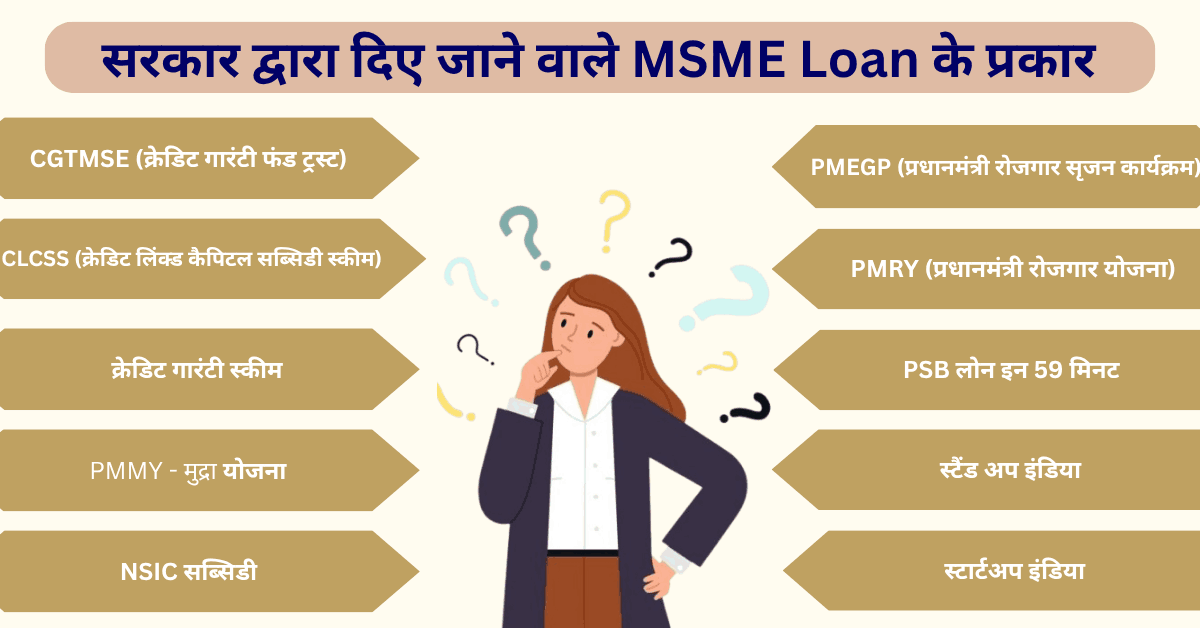

सरकार द्वारा दिए जाने वाले MSME Loan के प्रकार (Types of MSME Loans under Govt Schemes)

भारत सरकार और एमएसएमई मंत्रालय के सहयोग से कई ऐसी लोन योजनाएं चलाई जाती हैं जो छोटे और मध्यम स्तर के व्यापारों को आर्थिक सहायता प्रदान करती हैं। ये योजनाएं बैंकों और NBFCs के माध्यम से लागू की जाती हैं। यहां कुछ प्रमुख सरकारी योजनाओं की जानकारी दी गई है, जो विशेष रूप से MSMEs को बढ़ावा देने के लिए शुरू की गई हैं:

- CGTMSE (क्रेडिट गारंटी फंड ट्रस्ट): यह योजना छोटे उद्योगों को बिना गारंटी लोन उपलब्ध कराने में मदद करती है, जिसमें सरकार बैंकों को क्रेडिट गारंटी देती है।

- CLCSS (क्रेडिट लिंक्ड कैपिटल सब्सिडी स्कीम): इस योजना के तहत MSME यूनिट्स को टेक्नोलॉजी अपग्रेडेशन के लिए सब्सिडी मिलती है।

- क्रेडिट गारंटी स्कीम: यह छोटे कारोबारों को बिना सिक्योरिटी लोन दिलाने के लिए बनाई गई एक और प्रमुख योजना है।

- PMMY – मुद्रा योजना: मुद्रा लोन योजना के तहत ₹10 लाख तक का लोन “शिशु”, “किशोर” और “तरुण” श्रेणियों में दिया जाता है।

- NSIC सब्सिडी: राष्ट्रीय लघु उद्योग निगम (NSIC) के माध्यम से MSMEs को मार्केटिंग, रॉ मटीरियल और मशीनरी फाइनेंस की सुविधा दी जाती है।

- PMEGP (प्रधानमंत्री रोजगार सृजन कार्यक्रम): यह योजना नए उद्योगों की स्थापना में सहायता करती है और लोन के साथ सब्सिडी भी देती है।

- PMRY (प्रधानमंत्री रोजगार योजना): यह युवाओं को स्वरोजगार के लिए प्रेरित करने वाली योजना है, जिसमें आसान लोन की सुविधा दी जाती है।

- PSB लोन इन 59 मिनट: इस योजना में योग्य MSME को सिर्फ 59 मिनट में लोन स्वीकृति मिलने की सुविधा दी जाती है।

- स्टैंड अप इंडिया: यह योजना SC/ST और महिला उद्यमियों को 10 लाख से 1 करोड़ तक का लोन देकर उन्हें व्यापार शुरू करने में मदद करती है।

- स्टार्टअप इंडिया: इनोवेटिव आइडिया और नए स्टार्टअप को आर्थिक सहायता और टैक्स में छूट देने वाली यह योजना MSME क्षेत्र को काफी बढ़ावा देती है।

MSME Loan के लिए सही Project Report कैसे तैयार करें?

जब कोई व्यवसायी बैंक या फाइनेंस संस्था से MSME Loan लेना चाहता है, तो उससे उसके बिज़नेस की पूरी योजना यानी Project report मांगी जाती है। यह रिपोर्ट आपके व्यवसाय का खाका होती है, जिसमें बताया जाता है कि आपका बिज़नेस कैसे चलता है, लोन की रकम कहां इस्तेमाल होगी, और आप उसे कैसे वापस चुकाएंगे। इस रिपोर्ट के ज़रिए बैंक यह तय करता है कि आप फाइनेंशियली सक्षम हैं या नहीं और आपका बिज़नेस भविष्य में सफल हो सकता है या नहीं। रिपोर्ट जितनी साफ और मजबूत होगी, लोन पास होने की संभावना उतनी ही ज़्यादा होती है।

- बिज़नेस का परिचय: नाम, पता, किस क्षेत्र में काम कर रहे हैं (सर्विस, ट्रेड या मैन्युफैक्चरिंग)।

- लोन की आवश्यकता: कितनी रकम चाहिए और कहां खर्च की जाएगी।

- बाजार और ग्राहक: प्रोडक्ट/सेवा की मांग और लक्ष्य ग्राहक कौन हैं।

- प्रतिस्पर्धा: आपके बिज़नेस की खासियत और दूसरों से कैसे बेहतर हैं।

- कमाई और खर्च का अनुमान: लागत, मुनाफा और ब्रेक-ईवन की स्थिति।

- लोन चुकाने की योजना: EMI कैसे और कितने समय में चुकाएंगे।

- व्यक्तिगत विवरण: बिज़नेस मालिक का अनुभव और योग्यता।

बिना गारंटी MSME बिज़नेस लोन कैसे लें? जानिए Collateral Free Options

बिना गारंटी वाला MSME लोन उन छोटे और मझोले व्यापारियों के लिए एक बेहतर विकल्प है जो अपने बिज़नेस को आगे बढ़ाना चाहते हैं लेकिन उनके पास कोई ज़मानत या संपत्ति नहीं होती। इस तरह के लोन में बैंक या फाइनेंस कंपनी किसी प्रकार की कोलैटरल (जैसे ज़मीन, मकान या अन्य प्रॉपर्टी) की मांग नहीं करती। आमतौर पर ये लोन वर्किंग कैपिटल, मशीनरी की खरीद, स्टॉक बढ़ाने, या व्यापार की रोज़मर्रा की ज़रूरतों को पूरा करने के लिए लिए जाते हैं। इन लोन की रकम आवेदक की आय, क्रेडिट स्कोर और बिज़नेस की स्थिति के आधार पर तय की जाती है, और इन्हें आसान EMI में चुकाया जा सकता है।

यह लोन सुविधा विभिन्न बैंकों, NBFCs, स्मॉल फाइनेंस बैंकों, माइक्रो फाइनेंस संस्थानों और ग्रामीण बैंकों द्वारा दी जाती है। ज़्यादातर मामलों में यह लोन 1 साल से लेकर 5 साल की अवधि तक के लिए दिया जाता है। ब्याज दरें प्रतिस्पर्धी होती हैं और समय पर चुकता करने पर भविष्य में बड़ी फाइनेंसिंग के रास्ते भी खुलते हैं। यह स्कीम खास तौर पर उन नए उद्यमियों, महिला व्यापारियों और स्वरोज़गार शुरू करने वालों के लिए लाभकारी है, जिनके पास शुरुआत में गारंटी देने के लिए कोई संपत्ति नहीं होती। इस तरह के लोन, बिना ज़मानत के भी, व्यापार को आत्मनिर्भर बनाने में अहम भूमिका निभाते हैं।

महिलाओं के लिए MSME लोन – MSME Loan for Womens

महिलाओं को व्यापारिक क्षेत्र में आत्मनिर्भर बनाने के लिए सरकार और बैंकों द्वारा कई MSME लोन योजनाएं चलाई जा रही हैं। इन योजनाओं के तहत महिलाएं ₹50,000 से लेकर ₹1 करोड़ तक का ऋण लेकर अपना व्यवसाय शुरू या विस्तार कर सकती हैं। ब्याज दरें कम होती हैं और लोन चुकाने की शर्तें भी सुविधाजनक रहती हैं। गारंटी की आवश्यकता कई बार नहीं होती, जिससे महिलाओं को ऋण लेने में आसानी होती है और वे अपने व्यवसायिक सपनों को साकार कर सकती हैं।

सरकार ने महिला उद्यमियों के लिए कई योजनाएं शुरू की हैं जैसे उद्योगिनी योजना, मुद्रा योजना, अन्नपूर्णा योजना, स्टैंड अप इंडिया, महिला उद्यम निधि योजना, प्रधानमंत्री रोजगार योजना (PMRY) और महिला कोयर योजना। इन्हीं में से एक है यूनियन बैंक की Union Nari Shakti Yojana, जो विशेष रूप से महिलाओं के स्वामित्व वाली MSMEs को वित्तीय सहायता प्रदान करती है। यदि किसी कंपनी या फर्म में महिलाओं की हिस्सेदारी 51% या उससे अधिक है, या वह कोई महिला स्वयं सहायता समूह (SHG) है, तो वे इस योजना का लाभ उठा सकते हैं बशर्ते उनके पास मान्य UDYAM पंजीकरण हो।

Machinery खरीदने के लिए MSME Loan – अब मशीन्स खरीदना हुआ आसान!

MSME machinery loan छोटे और मध्यम उद्योगों के लिए एक महत्वपूर्ण वित्तीय सुविधा है, जो व्यवसायों को नई मशीनरी खरीदने या पुरानी मशीनों को सुधारने में मदद करता है। इस लोन की मदद से MSME अपनी उत्पादन क्षमता बढ़ा सकते हैं और आधुनिक तकनीक अपनाकर बाजार में प्रतिस्पर्धा कायम रख सकते हैं। लोन की राशि, ब्याज दर और पुनर्भुगतान अवधि बैंक या वित्तीय संस्थान के नियमों के अनुसार अलग-अलग होती है। आवेदन करने के लिए व्यवसाय का MSME रजिस्ट्रेशन आवश्यक होता है और पहचान पत्र, बैंक स्टेटमेंट, मशीनरी के बिल जैसे दस्तावेज़ जमा करने होते हैं।

सरकार द्वारा विभिन्न योजनाओं जैसे प्रधानमंत्री मुद्रा योजना और क्रेडिट गारंटी फंड ट्रस्ट के तहत MSME machinery loan को आसान और सस्ता बनाया गया है। ये योजनाएं बिना किसी संपार्श्विक गारंटी के लोन उपलब्ध कराती हैं और ब्याज में सब्सिडी भी देती हैं। बैंक, एनबीएफसी और माइक्रोफाइनेंस संस्थान इस लोन को MSME तक पहुंचाते हैं ताकि छोटे और मध्यम उद्योग अपनी मशीनरी के माध्यम से उत्पादन बढ़ा सकें और व्यवसाय को बेहतर बना सकें।

SC/ST के लिए MSME लोन Schemes in hindi

एससी और एसटी समुदाय के उद्यमियों के लिए कई सरकारी योजनाएं MSME लोन की सुविधा प्रदान करती हैं, जिससे वे अपने व्यवसाय को आसानी से शुरू या बढ़ा सकते हैं। इनमें प्रमुख योजना Stand-Up India है, जो विशेष रूप से SC/ST और महिला उद्यमियों को लक्षित करते हुए, मैन्युफैक्चरिंग, सर्विसेज या ट्रेडिंग के नए प्रोजेक्ट्स के लिए ₹10 लाख से ₹1 करोड़ तक का लोन उपलब्ध कराती है। साथ ही, Special Credit Linked Capital Subsidy Scheme (SCLCSS), जो National Scheduled Caste and Scheduled Tribe Hub (NSSH) के अंतर्गत आती है, प्लांट और मशीनरी खरीद पर 25% तक की पूंजी सब्सिडी देती है, जिससे उद्यमियों का आर्थिक बोझ कम होता है।

इसके अतिरिक्त, प्रधानमंत्री मुद्रा योजना, क्रेडिट गारंटी फंड (CGTMSE), और विभिन्न राज्य सरकारों की एमएसएमई योजनाएं SC/ST वर्ग के लिए बिना किसी संपार्श्विक गारंटी के आसान लोन, कम ब्याज दर और सहूलियत भरे नियमों के साथ उपलब्ध हैं। ये योजनाएं आर्थिक रूप से पिछड़े वर्गों को आत्मनिर्भर बनने और उनके व्यवसाय को मजबूत करने का प्रभावी माध्यम हैं।

Read Also :- Top 10 Banks in India

MSME Loan FAQs in Hindi

Q1. MSME loan का क्या मतलब है?

MSME loan एक ऐसा वित्तीय सहारा है जो छोटे, लघु और मध्यम व्यापारों को उनकी रोज़मर्रा की ज़रूरतें पूरी करने, व्यापार को बढ़ाने या नई मशीनरी व संसाधन खरीदने के लिए दिया जाता है।

Q2. क्या कोई भी व्यक्ति MSME loan ले सकता है?

नहीं, केवल वही व्यक्ति MSME loan के लिए पात्र होते हैं जिनका व्यवसाय Udyam पोर्टल पर रजिस्टर्ड है और जिनके पास आवश्यक दस्तावेज़ मौजूद हैं।

Q3. MSME loan लेने के लिए कौन-कौन से दस्तावेज़ जरूरी होते हैं?

इसमें आधार कार्ड, पैन कार्ड, व्यापार का प्रमाण (जैसे GST या दुकान का लाइसेंस), बैंक स्टेटमेंट, ITR और MSME/Udyam रजिस्ट्रेशन सर्टिफिकेट शामिल होते हैं।

Q4. क्या MSME लोन के लिए गारंटी देना ज़रूरी है?

नहीं, कई सरकारी योजनाओं जैसे CGTMSE के तहत बिना किसी गारंटी के भी MSME लोन उपलब्ध होता है।

Q5. इस लोन पर ब्याज दर कितनी होती है?

ब्याज दर बैंक या फाइनेंस कंपनी के अनुसार अलग-अलग हो सकती है, जो सामान्यतः 8% से शुरू होकर 25% या उससे ज्यादा तक जाती है।

Q6. क्या MSME loan के लिए ऑनलाइन आवेदन किया जा सकता है?

हाँ, आप ज्यादातर बैंकों और NBFCs की वेबसाइट पर जाकर आसानी से ऑनलाइन आवेदन कर सकते हैं, जिससे प्रक्रिया तेज़ और सुविधाजनक बन जाती है।

Q7. MSME loan कितने समय में मिल जाता है?

अगर सभी दस्तावेज़ सही हों और प्रोफाइल मजबूत हो, तो MSME loan 3 से 10 कार्यदिवसों में स्वीकृत और ट्रांसफर हो सकता है।

Q8. msme loan full form in hindi

MSME Loan का अर्थ है सूक्ष्म, लघु और मध्यम उद्यमों को दिया जाने वाला ऋण, जो छोटे व्यवसायों को संचालन, विस्तार या नई जरूरतों के लिए बैंकों व सरकारी योजनाओं के तहत प्रदान किया जाता है।

Q9. सब्सिडी के साथ ऑनलाइन एमएसएमई लोन के लिए आवेदन कैसे करें

सब्सिडी के साथ ऑनलाइन MSME लोन लेने के लिए सबसे पहले Udyam पोर्टल पर अपना MSME रजिस्ट्रेशन कराना जरूरी है। फिर सरकार की मुद्रा, CGTMSE या Stand-Up India जैसी योजना चुनें। इसके बाद संबंधित बैंक या योजना की वेबसाइट पर जाकर आवेदन फॉर्म भरें, आवश्यक दस्तावेज़ अपलोड करें और सबमिट करें। बैंक द्वारा जांच के बाद लोन और सब्सिडी दोनों मिलती हैं।

A Company Details Team delivers clear, reliable, and up-to-date insights on companies, business trends, and essential topics – helping readers stay informed and ahead in a fast-changing world.

2 thoughts on “2025 में MSME लोन कैसे पाएं? MSME Loan in Hindi”